一、有利因素

(一)政策利好

2016年12月31日,国家发改委和住房城乡建设部联合印发了《“十三五”全国城镇污水处理及再生利用设施建设规划》。规划提出,到2020年底,实现城镇污水处理设施全覆盖,城市污水处理率要达到95%。

规划明确,到2020年底,地级及以上城市建成区基本实现全收集、全处理;县城不低于85%,其中东部地区力争达到90%;建制镇达到70%,其中中部地区力争达到50%;京津冀、长三角、珠三角等地区提前1年完成。

同时,“十三五”期间规划新增污水管网12.59万公里,老旧污水管网改造2.77万公里,合流制管网改造2.88万公里,新增污水处理设施规模5,022万立方米/日,提标改造污水处理设施规模4,220万立方米/日,初步形成全国统一、全面覆盖的城镇排水与污水处理监管体系。

(二)污水处理的提标改造为行业进步带来新的发展空间

我国的污水处理总量规模较大,但出水水质标准与发达国家存在一定的差距。随着社会对水环境质量要求的不断提高,我国仍有大批污水处理厂需要进行升级改造,这也将为我国污水处理行业的整体技术进步带来新的发展空间。

(三)我国工业化和城镇化进程将不断扩大污水处理服务市场的外延

改革开放以来,我国小城镇发展呈现新局面,小城镇数量迅速增长。快速发展的城镇化进程不断对污水处理行业提出更高的服务要求。随着国家节能减排力度的加大,投入运行的污水处理厂总数将不断上升,市场化运营服务的增量和保有量两项指标将长期稳定在高位运行。

另外,随着城镇化进程和小城镇不断提升生活品质的需要,一方面,适应小城镇规模的中小型污水处理设施将大量出现,其市场化需求将更为强烈;另一方面,由于水资源日益宝贵,集中式水再生处理系统与就地(小区)型水再生处理系统相结合的配置模式将获得普遍应用。所以,无论是在大都市、中小城市还是在小城镇,污水处理行业都将有很好的发展前景。

(四)PPP模式下污水处理有望迎来新的发展机遇

一方面,地方政府大力推广污水处理PPP项目,如2014年9月安徽省公布的首批42个项目中,污水处理项目达17个。随着新环保法和“水十条”的实施,地方政府存在责罚风险,环保压力增大。地方债务限制了地方政府的投资空间,寻找合适的社会资本参与不失为其最优选择。

另一方面,污水处理项目具有稳定的现金流,适宜使用PPP模式运作,而未来各地污水处理费的上调,使得污水处理项目对社会资本更具吸引力。2015年1月26日,发改委、财政部和住建部联合下发《关于制定和调整污水处理收费标准等有关问题的通知》,明确到2016年涉市城市污水处理收费标准原则上每吨居民用水应不低于0.95元、非居民不低于1.4元,县城、重点建制镇相应为0.85元和1.2元。

二、不利因素

(一)配套管网建设仍需进一步加快

城镇污水处理是一项系统工程,只有配套和完善污水收集管网,提高污水收集率,才能发挥和提升污水处理厂的处理效能,实现污染减排的目标。与污水处理厂的建设相比,目前我国城市污水处理配套管网的普及率低,致使许多污水处理厂建成后未能及时实现有效运行并发挥环境效益,进而影响投资方的投资收益与投资积极性。

(二)污水处理项目运营的专业化程度不高

长期以来,我国的污水处理行业一直以政府直接经营为主体,市场化运作的时间较短,市场化运营程度不高,运营及管理人员的整体素质和技术水平仍较低,同时行业内缺乏较为完善的成本约束和激励机制,从而使得行业内的污水处理成本控制和工艺水平的差异较大,业内企业良莠不齐,限制了污水处理行业的健康持续发展。

(三)区域经济发展不平衡,以及流域化管理力度不够,影响了污水处理行业的稳定发展

我国东部沿海经济发达地区,社会发展水平高,对污水处理有迫切的需求,无论是基础设施建设情况还是市场化运营情况,都走在全国的前列。但是,在中西部等经济欠发达地区,污水处理厂的建设及运营资金难以真正落实,导致污水处理率低,影响了污水处理产业的发展。

随着国家财政转移支付力度的加大,中西部等欠发达地区污水处理设施将得到较大程度的完善,建立在全流域基础上的水资源保护、水污染防治与应急体系正在逐步形成并发挥越来越大的作用。

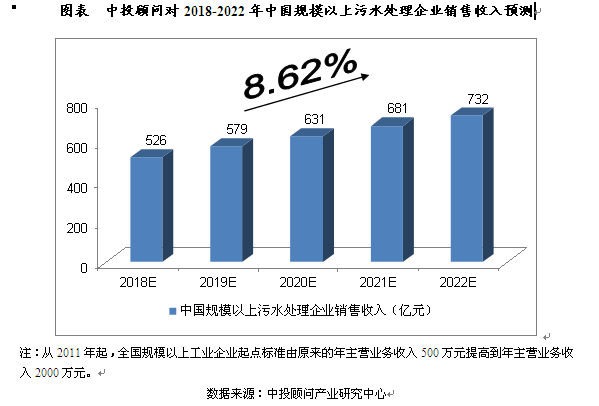

行业收入预测

2016年,我国规模以上污水处理企业销售收入达到了442.78亿元,相比上年增长4.52%。我们预计,2018年我国规模以上污水处理企业销售收入将达到526亿元,未来五年(2018-2022)年均复合增长率约为8.62%,2022年将达到732亿元。

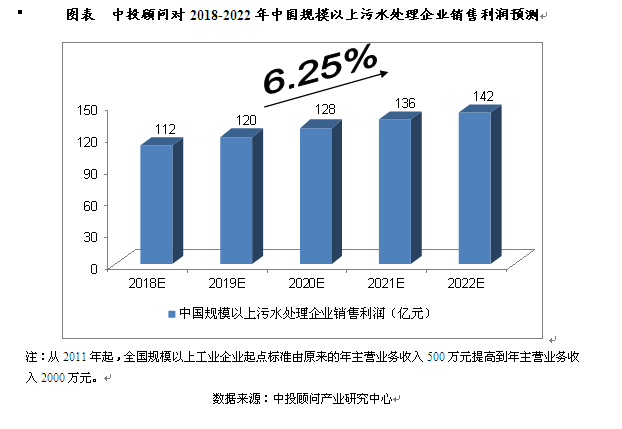

行业利润预测

2016年,我国规模以上污水处理企业销售利润达到了101.51亿元,相比上年增长33.66%。我们预计,2018年我国规模以上污水处理企业销售利润将达到112亿元,未来五年(2018-2022)年均复合增长率约为6.25%,2022年将达到142亿元。

原标题:未来5年中国污水处理及其再生利用行业预测分析