2017年起全国公共财政支出预算中节能环保支出再次快速增长,环保行业财政支出占GDP比重提升。全国每年环保财政支出金额达数千亿元,政府环保行业财政投资也在不断增加,2017年环保行业公共财政支出达5672亿元,同比增速高达20%,2017年环保行业财政支出提速明显。政府对环保行业的投资主要集中在城市环境基础设施建设中的排水工程、园林绿化工程、市容环境卫生和工业污染源治理投资的废水、固体废弃物领域。政府对环保的投资方式主要分为直接购买和PPP两种模式,由于PPP模式能够减轻政府财政负担,发挥政府和民间机构优势,合理分担风险,PPP模式正成为政府投资环保行业的主流模式。环保行业PPP项目的收入方式主要包括使用者付费、政府付费和可行性缺口补助三种方式。政府购买模式的重点在于地方政府的财政实力和政策连贯性。

历年全国环保行业财政支出金额(亿元)及YOY(右轴)

数据来源:公开资料整理

环保行业财政支出占当年GDP比重(%)

数据来源:公开资料整理

截至2017年底,财政部环保类PPP项目金额总计1.9万亿元。截至2017年底,财政部项目库中,综合治理、管网、污水处理、海绵城市、供水、景观绿化、垃圾处理、湿地保护、排水项目金额分别为6746亿元、4902亿元、2184亿元、1437亿元、1368亿元、774亿元、704亿元、655亿元、275亿元。这些环保类项目合计1.9万亿元。

2017年末财政部项目库中环保类PPP项目金额(亿元)

数据来源:公开资料整理

2017年末财政部项目库中环保类PPP项目个数

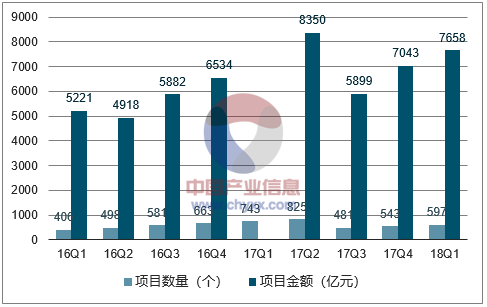

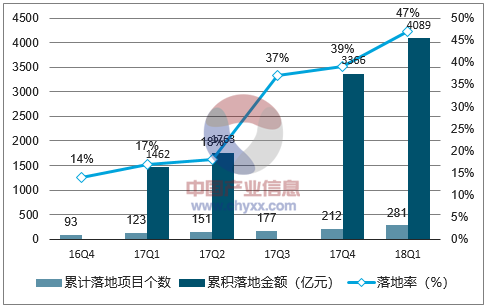

环保类PPP项目落地率持续上升。存量项目方面,18Q1财政部PPP管理库中项目个数为597个,新增54个项目,累计金额达到7658亿元,占管理库中PPP项目总金额的6.7%。落地情况方面,环保类项目18Q1累计落地项目281个,落地率为47%。新增落地项目69个,新增落地金额723亿元。整体来看,环保类项目PPP存量和落地率都在逐渐提升。

管理库中环保相关PPP项目总投资额(左轴对应数量,右轴对应金额)

数据来源:公开资料整理

环保相关PPP项目落地情况

数据来源:公开资料整理

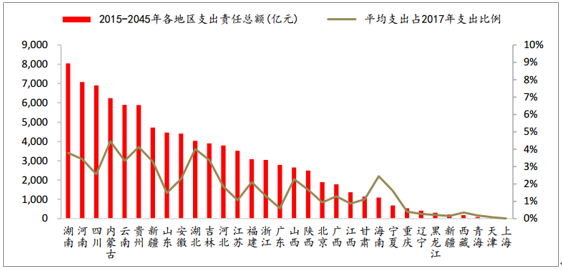

中西部地区PPP项目支出压力较大。根据2018年5月4日财政部发布的《筑牢PPP项目财政承受能力10%限额的“红线”——PPP项目财政承受能力汇总分析报告》,截至2018年1月末的数据,2015-2045年间,需要从一般公共预算中安排的支出责任总额为9.9万亿元,年均支出3194亿元。其中,已落地项目2921个、总投资4.9万亿元,涉及支出责任4.7万亿元,占支出责任总额的47.5%,年均支出1581亿元。从地区分布看,中西部地区支出压力较大。2015-2045年间,支出责任总额前五位的分别为湖南8047亿元、河南7086亿元、四川6906亿元、内蒙古6241亿元和云南5896亿元,年均支出分别为260亿元、229亿元、222亿元、201亿元和190亿元,分别占2017年本省一般公共预算支出的3.8%、3.1%、2.6%、4.4%和3.3%。

2015-2045年各地区支出责任总额(左轴对应金额,右轴对应比例)

数据来源:公开资料整理

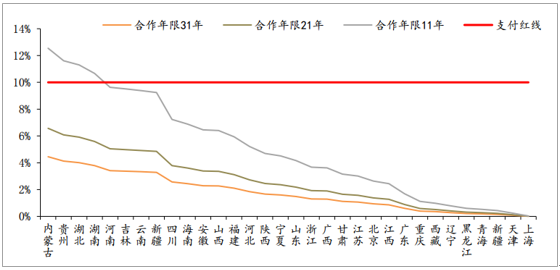

对PPP项目年限做情景分析,内蒙古、贵州、湖北、湖南支付压力较大。由于各地PPP项目金额不得超过当地财政承受能力的10%红线,我们对2015-2045年各省PPP项目的合作年限进行情景分析。在合作年限为11年的情景下,内蒙古、贵州、湖北、湖南四地的PPP项目支付责任超过了10%,需要引起重视。

各地区支出责任情景分析

数据来源:公开资料整理

偿债能力方面,湖南、贵州、云南偿债压力较大。截至18Q1末,各省份PPP管理库中项目金额占各省份2018年一般公共预算收入的比例靠前的省份为湖南、贵州和云南,管理库项目金额分别是18年一般公共预算收入的8.4/5.65/3.79倍,偿债压力相对较大。

生态建设和环境保护PPP项目落地率不断提升。从生态治理和环保项目来看,2017年Q1-Q4各季度环比净增落地项目个数为30/28/26/35个,Q4净增落地为全年最高,呈落地加速态势。17年全年生态建设与环境保护的PPP项目落地率从17年1季度的17%提升到39%,数据显示92号文并没有降低生态建设和环境保护PPP项目的落地率,我们认为生态建设和环境保护PPP项目受政策收紧的负面影响较小。

2017年生态建设和环境保护PPP项目落地情况(左轴对应数量,右轴对应落地率)

数据来源:公开资料整理

综合治理项目市场空间有望超2855亿元,市场空间广阔。根据财政部的数据,综合治理类项目在生态建设和环境保护PPP项目中占比最多,2017年项目金额占比高达92%。截至18Q1末,管理库中未落地的生态建设和环境保护PPP项目金额为3569亿元,按80%的保守比率估计,综合治理类项目未来市场空间有望在2855亿元以上。

“水十条”总体目标和进度目标:2015年4月,“水十条”发布,总体目标要求到2020年,地级及以上城市建成区黑臭水体均控制在10%以内;2030年城市建成区黑臭水体总体得到消除。进度要求地级及以上城市建成区应于2015年底前完成水体排查,公布黑臭水体名称、责任人及达标期限;于2017年底前实现河面无大面积漂浮物,河岸无垃圾,无违法排污口;直辖市、省会城市、计划单列市建成区要于17年底前基本消除黑臭水体。“十三五”目标:《全国城市市政基础设施建设“十三五”规划》中,将城市黑臭水体治理列为重点工程。《“十三五”全国城镇污水处理及再生利用设施建设规划》中,要求“十三五”期间需整治2000多个城市黑臭水体,总长度约5800公里。

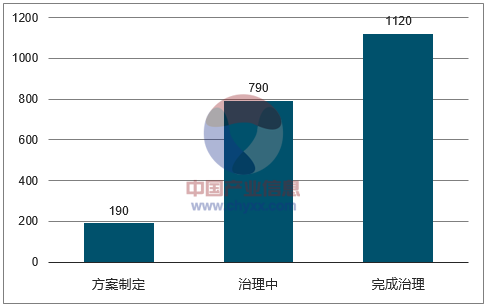

专项工作指南已发布,黑臭水体治理工作正常推进中:2015年8月,住建部、环保部发布《城市黑臭水体整治工作指南》,详细布置黑臭水体治理工作的要点;目前已建立全国城市黑臭水体整治监管平台,公布全国黑臭水体清单,接受公众评议。目前我国2100个黑臭水体项目已经全部启动,已完成治理的比重约53.3%。

我国黑臭水体项目推进情况(截至2018年5月7日)(单位:个)

数据来源:公开资料整理

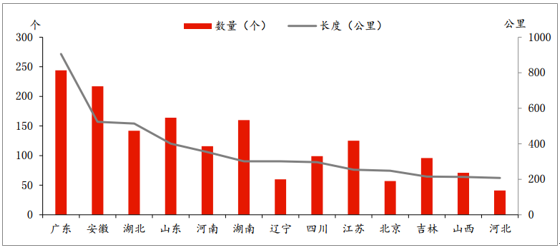

根据规划,黑臭水体治理的“十三五”市场空间约为1700亿元,“十三五”黑臭水体治理的总长度约5882公里,全国平均来看,每公里的治理投资量约为2890万元。黑臭水体治理长度靠前的五位分别是广东、安徽、湖北、山东、河南,规划治理长度分别为906公里、523公里、514公里、401公里、353公里,对应的项目个数分别为244个、217个、142个、164个、116个。

我国黑臭水体项目市场分布

数据来源:公开资料整理

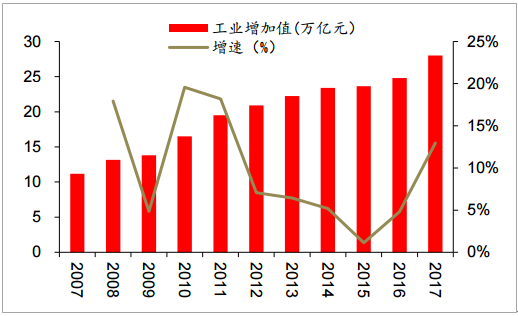

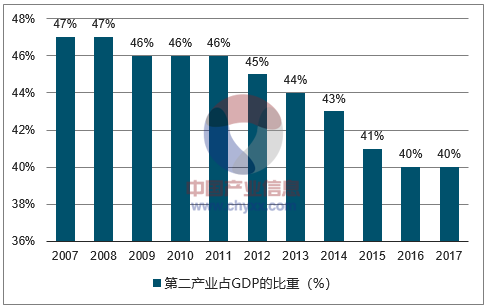

工业环保是比市政环保更大的市场,工业增加值增速回弹显著。关注环保企业的盈利模式,必须关注确定性需求,建议关注盈利能力强或有好转趋势的下游工业企业。从我国工业整体增加值和产值来看,工业增加值增速自2015年触底回升,2017年工业增加值达到28万亿元,同比增速达13%,增速为2011年以来最高值。此外,第二产业占GDP比重在17年也出现小幅回升,达到40%。我国工业成效初显,工业企业支付能力迎来有望回升。

我国工业增加值(万亿元,2007-2017)

数据来源:公开资料整理

我国第二产业占GDP的比重(%)

数据来源:公开资料整理

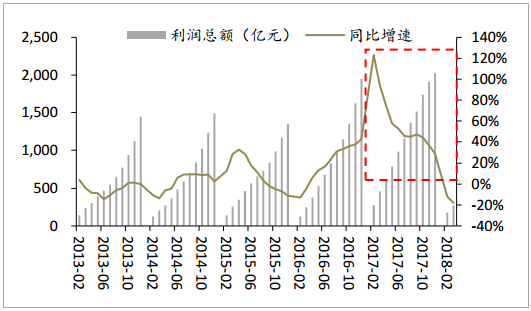

主要下游污染行业盈利水平2016-17年开始向好,具备良好的支付水平与支付意愿。以四大主要危废产生行业为例,化工原料及化学制品制造业行业2017年利润总额累计同比增速达41%;造纸及纸制品行业2017年利润总额累计同比增速达36%;有色金属冶炼及压延加工业2017年利润总额累计同比增速达29%;非金属矿采选业2017年利润总额累计同比增速达24%。预计随着环保督察以及供给侧改革的推进,重污染行业落后产能加速淘汰,环保不合规企业被关停,2017年以来,上游重污染行业盈利能力恢复显著,行业内企业环保付费能力提升,同时,被关停整改企业为环保买单的支付意愿也有所加强。

化学原料及化学制品制造业利润总额及月度累计同比增速

造纸及纸制品业利润总额及月度累计同比增速

数据来源:公开资料整理

有色金属冶炼及压延加工业利润总额及月度累计同比增速

数据来源:公开资料整理

有色金属矿采选业利润总额及月度累计同比增速

数据来源:公开资料整理

根据目前的改造趋势和政策施压力度来看,我国电厂2020年前超低排放改造或将远超5.8亿千瓦,乐观情形下估计为7.0亿千瓦。2015年底,全国已累计完成超低排放改造1.6亿千瓦时;2016年,根据能源局印发《2016年各省(区、市)煤电超低排放和节能改造目标任务》,各省市完成改造目标为2.54亿千瓦时,根据2018年政府工作报告,截至2017年底,71%的煤电机组已实现超低排放,预计2018年或将实现存量机组90%的超低排放。

超低排放改造进程预测

数据来源:公开资料整理

据预测,电力超低排放“十三五”建造市场空间达1245亿元。由于我国火力发电机组已经结束高增长期,新增机组受国家严格控制,故超低排放的新建规模十分有限;超低排放主要是对存量机组进行脱硫、脱硝和除尘改造。据预测,2016年、2017年对应新建、改造市场空间为464、300亿元,2018-2020年还有481亿元左右的市场空间,但是由于改造进程加速,预计存量机组改造将提前完成,每年市场空间呈现逐步下滑趋势。

超低排放“十三五”建造市场空间测算

数据来源:公开资料整理

我们在《环保春秋志系列之大气篇》报告中指出,假设全国提标到特别排放限值要求,考虑工业锅炉、水泥、钢铁、砖瓦、陶瓷、玻璃行业,预计2017-2021年市场空间合计1554亿元。假设未来五年全国所有地区非电行业均达到特别排放限值的要求,我们测算出以下几个行业大气治理需求:工业锅炉643亿元,钢铁行业311亿元,砖瓦行业268亿元,陶瓷行业150亿元,水泥147亿元,玻璃行业35亿元,预计京津冀2+26城市的非电大气治理需求将在2018年迅速铺开,后面向全国蔓延,整体看,预计非电大气治理需求的高峰主要分布在2018-2020年。